Behöver du hjälp?

Vi vill gärna hjälpa dig!

Välj nedan vilket kontaktsätt som passar dig bäst.

Vi vill gärna hjälpa dig!

Välj nedan vilket kontaktsätt som passar dig bäst.

Finns det verkligen plats för alla nya köpcentrum? Är inte köpcentrum bara något förlegat och likt Domusvaruhusen snart bara historia i takt med att e-handeln växer? Handelns ekonomiska råd lanserade i juni rapporten ”Handelns betydelse då, nu och i framtiden” som beskriver framtidens detaljhandel där e-handelns starka utveckling står i fokus. En av författarna till rapporten, professor Mats Bergman, intervjuades i Ekot i samband med lanseringen av rapporten och poängterade att vi kan komma att få se köpcentrumdöd i Sverige liksom i USA. En jämförelse med USA är dock svår av flera skäl. Förutom det uppenbara att USA är mer än trettio gånger större räknat i befolkning finns där en mycket stark köpcentrumkultur som byggts upp under lång tid. USA kan på många sätt anses vara köpcentrumens hemland och utbredningen är stor. På varje miljon invånare går det 340 köpcentrum. I Sverige är motsvarande siffra 38 köpcentrum. Med 2,6 miljoner kvadratmeter, motsvarande 26 Mall of Scandinavia, planerade i nya eller utbyggda köpcentrum i Sverige är det därför relevant att ställa sig frågan om köpcentrum som försäljningskanal kommer att få det lika svårt som i USA eller om vi i Sverige kommer att få se en annan utveckling.

För att bättre förstå den framtida utvecklingen är det nödvändigt att först förstå hur köpcentrumen har utvecklats fram till idag. Sedan år 2000 har stora handelsplatser blivit större. Volym och ett stort utbud har lockat konsumenter och drivit på nya utbyggnadsprojekt. Runtom i Sverige har områden nära motorvägar exploaterats för handelsändamål. I takt med att svensk industri fått det tuffare har många gamla industriområden konverterats till handel. I dessa lägen har volymhandel, stormarknader och big box-koncept skördat stora framgångar. Pris, utbud och god tillgänglighet (med bil) har varit viktiga konkurrensfördelar. I takt med att handelsområdena vuxit fram har de i vissa fall kompletterats med köpcentrum som tillfört mer småskalig handel som beklädnad, men även ett utbud inom service och café och restaurang. Detta har visat sig vara en mycket lyckad kombination i många fall, vilket går att utläsa av listan över Sveriges största handelsplatser där Kungens Kurva är i topp. Åtta av de tio största handelsplatserna utgörs av kombinationen handelsområde och köpcentrum. Inte minst har alla dessa åtta handelsplatser ett IKEA-varuhus som en viktig ankarhyresgäst. Dessa handelsplatser har varit de stora vinnarna under 2000-talet och fram till idag.

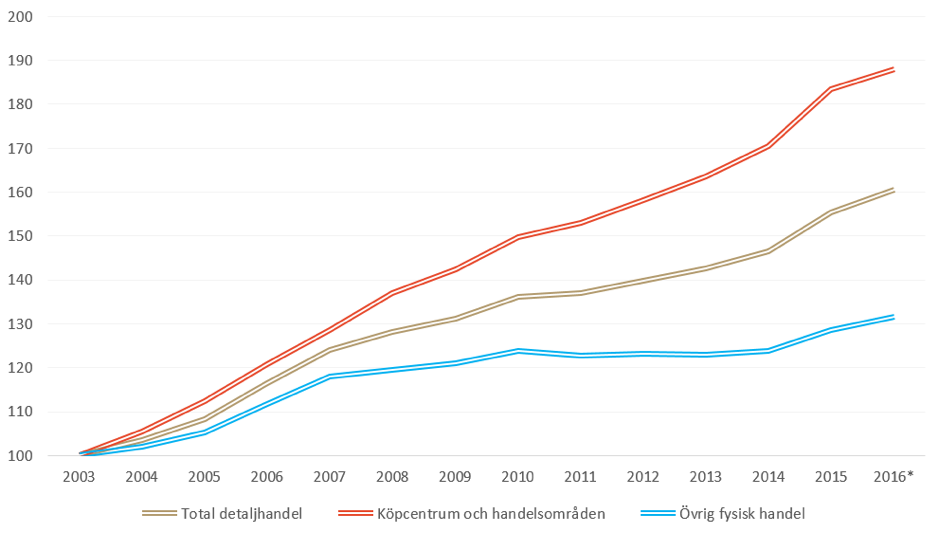

Bortsett från e-handeln, som haft en explosionsartad tillväxt sedan år 2000, har klustrad fysisk handel i form av köpcentrum och handelsområden varit en stark motor i svensk detaljhandel. Grafen nedan illustrerar utvecklingen för den totala detaljhandeln ställd mot utvecklingen i köpcentrum och handelsområden samt övrig fysisk handel som främst utgörs av butiker i solitära lägen och stadskärnor.

*bedömd tillväxt

Källa: HUI Research, SSCD, DHI

Framtiden för köpcentrum

Hur ser då framtiden ut för våra svenska köpcentrum? För att försöka förstå den framtida utvecklingen för köpcentrum i Sverige behöver konsumentbeteendets grundläggande behov och drivkrafter analyseras. Pris och utbud är klassiska fundament inom konsumentbeteende och kompletteras av ytterligare tre drivkrafter som får allt större inverkan på våra val i den digitala eran. Detta ger oss följande fem drivkrafter:

E-handel och stora fysiska handelsplatser är populära val på grund av att de tillgodoser många eller alla ovanstående behov. Dessa två försäljningskanalers snabba tillväxt kommer med all sannolikhet att fortsätta under de närmaste åren. I takt med att e-handeln tillgodoser en allt större del av efterfrågan inom detaljhandeln måste de fysiska handelsplatserna på sikt attrahera konsumenter genom att addera besöksanledningar utöver ren shopping. Det kan vara genom ett utökat utbud inom service, café och restaurang eller helt andra verksamheter som sjukvård, arbetsplatser och så vidare. De köpcentrum som bäst kan tillgodose de fem drivkrafterna ovan, optimera sin hyresgästmix och addera besöksanledningar bör gå en ljus framtid tillmötes.